Finanšu pratības nedēļas ietvaros Patērētāju tiesību aizsardzības centrs katru darba dienu no 18. līdz 22. martam savos sociālo mediju kontos un arī tīmekļvietnē skaidros rīcības scenārijus gan piemērotākā kredītu produkta izvēlē, gan situācijā, kad radušās parādu atmaksas grūtības, kā arī atgādinās par riska momentiem, kam jāpievērš īpaša uzmanība, un iespējamām sekām, ja saistību atmaksa netiks veikta.

Patērētāju tiesību aizsardzības centrs ir novērojis, ka ne visiem patērētājiem aizņemšanās, atbilstošākā kredīta veida izvēle un vēlāk arī kredīta atmaksa un budžeta plānošana izvēršas veiksmīgi. Daudzi kredītu pārmaksā tikai tāpēc, ka izvēlējušies savai vajadzībai neatbilstošu kredīta produktu. It īpaši tas attiecas uz patērētāju kreditēšanas pakalpojumu sniedzēju (nebanku) piedāvātajām kredītlīnijām, jo ne visi izprot to specifiku un iemeslus, kāpēc atmaksa notiek ļoti lēni. Turklāt daudzi neiedomājas par kredīta pirmstermiņa atmaksu un tās niansēm. Diemžēl daudziem patērētājiem ir grūtības ar kredītu atmaksu, parādi aug, kredīta devēji un parādu atguvēji neatlaidīgi zvana un pieprasa maksāt. Turklāt daļa patērētāju uzķeras arī uz viltvāržu un krāpnieku solījumiem palīdzēt atrisināt parādu atmaksas grūtības šķietami vieglā veidā. Ko darīt? Kā rīkoties, ja visu parādu atmaksai naudas nepietiek.

Vai esi pamanījis, ka reizēm kredīta devējs izmaksā kredītu tajā pašā dienā tikai tad, ja piekrīti samaksāt komisiju par ātrāku izmaksu? Vai zini, ka, iespējams, būs papildu maksa, ja vēlēsies kredītu saņemt skaidrā naudā, pēc kredīta dodoties klātienē uz kredītu devēja apkalpošanas vietu? Šie jautājumi – kredīta veids un atmaksas kārtība, papildu komisijas – arī var sadārdzināt Tavu kredītu un Tev būs jāatmaksā vairāk, ja vien iepriekš nebūsi rūpīgi iepazinies ar visiem nosacījumiem.

Tā kā kreditēšanas līgumu formas dažādiem kredītu devējiem ir atšķirīgas, pareizāk ir iepazīties ar kredīta nosacījumiem un salīdzināt dažādu kredītu devēju piedāvājumus Eiropas patēriņa kredīta standartinformācijas veidlapā, jo pirmslīguma informācijas veidlapas formāts ir noteikts visiem vienāds. Pirms kreditēšanas līguma noslēgšanas kredītu devējs izsniedz pirmslīguma informāciju (standartinformāciju) – noteiktas formas veidlapu, kurā ir iekļauti būtiskie kredīta nosacījumi, proti, aizdevuma summa, aizņēmuma procentu likme, gada procentu likme (turpmāk – GPL), soda sankcijas, atteikuma tiesību izmantošana u.c. būtiska informācija.

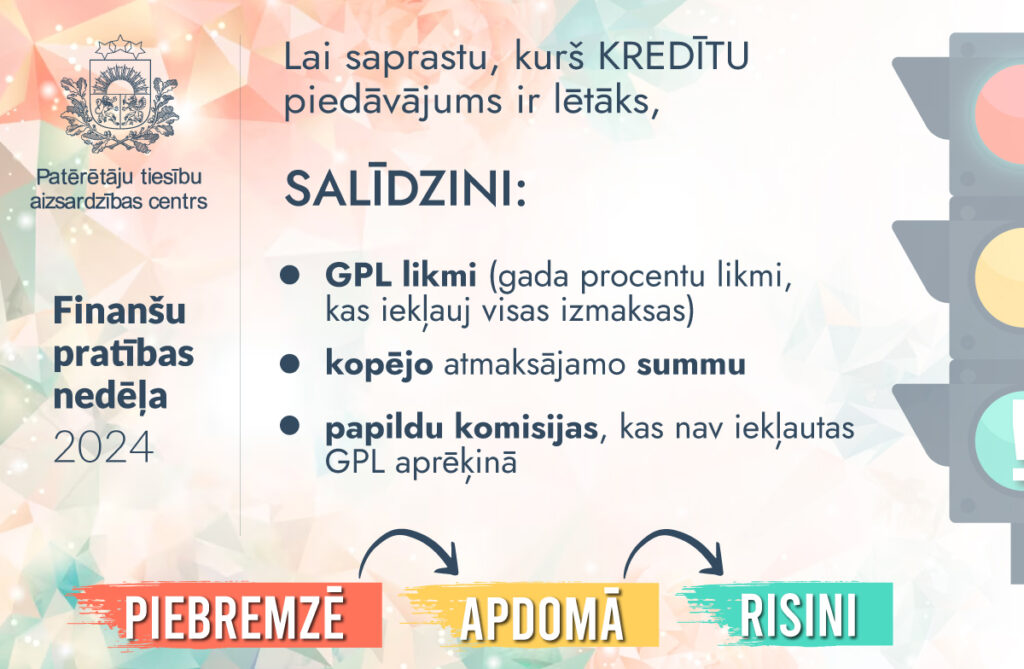

Ņem vērā, ka GPL ne vienmēr ir rādītājs visizdevīgākajam kredītu piedāvājumam. Lai saprastu, kurš kredītu piedāvājums ir lētāks, salīdzini:

- GPL likmi (gada procentu likmi, kas iekļauj visas izmaksas);

- kopējo atmaksājamo summu;

- papildu komisijas, kas nav iekļautas GPL aprēķinā (piemēram, par kredīta ātrāku izmaksu un saņemšanu skaidrā naudā).

Populārākie kredīta veidi nelielu summu aizdevumiem ir patēriņa kredīts un kredītlīnija (ar vai bez tai pievienotu maksājumu karti). Esi apdomīgs un prātīgs, ja izvēlies kredītlīniju ar minimālo maksājumu, jo kredītlīnija ir specifisks kredīta veids un patērētāji bieži vien pārmaksā, neizprotot šī kredīta veida būtību un izvēloties savām vajadzībām nepiemērotu produktu.

Piemēram, ja vēlies uzreiz saņemt kredītlīniju 2000 EUR apmērā, var nākties maksāt komisiju par ātro izmaksu, iespējams, līdz pat 300 EUR un procentos par aizdevuma izmantošanu, iespējams, līdz pat 1550 EUR (ja līgumā tiks piemērota kredīta kopējo izmaksu ierobežojumam maksimāli pietuvinātā aizņēmuma (procentu) likme par aizdevuma izmantošanu ar norēķinu ciklu līdz 60 mēnešiem). Tātad, saņemot 2000 EUR lielu aizdevumu, Tev, iespējams, nāksies atmaksāt teju divtik lielu summu – 3850 EUR (2000 EUR + 300 EUR + 1550 EUR), kā arī saistības būsi uzņēmies uz pieciem gadiem.

Patēriņa kredīts ar konkrētu atmaksas grafiku ir piemērotāks par kredītlīniju gadījumā, ja:

- vēlies aizdevumu maksāt atbilstoši maksājumu grafikam;

- gribi jau pie līguma noslēgšanas zināt, cik būs kopumā jāsamaksā;

- nav aktuāla aizņemšanās ik pa laikam.

Lai gan nelielo kredītlīnijas minimālo maksājumu ir šķietami vieglāk samaksāt, tam ir vairāki riski. Izvēloties kredītlīniju un maksājot tikai minimālo maksājumu, pamatsumma samazinās ļoti lēni, jo pamatsumma var sastādīt pat tikai 2% no visa maksājuma apmēra, līdz ar to ievērojamu summu nākas samaksāt procentos par aizdevuma lietošanu. Ja to nevēlies, bet Tev ir kredītlīnija, – maksā vairāk nekā minimālo maksājumu! Tādā gadījumā papildu samaksātā summa tiks novirzīta pamatsummas dzēšanai pilnā apmērā. Tomēr, lai būtu pilnīgi pārliecināts, ka iemaksātā summa netiks rezervēta nākamajiem maksājumiem, vadies pēc kreditēšanas līgumā noteiktās kārtības vai sazinies ar kredīta devēju un pārliecinies, vai pārmaksātā summa tiks novirzīta pamatsummas atmaksai. Iegaumē, ka patērētājam ir tiesības veikt kredīta pirmstermiņa daļēju vai pilnīgu atmaksu!

Informāciju sagatavoja Patērētāju tiesību aizsardzības centra Patērētāju atbalsta, sabiedrības informēšanas un komunikāciju daļas vadītāja Sanita Gertmane.